“Быстрая доставка: Заберем вас с грузом из магазина!

Заберем вас с грузом из магазина!

Оперативно заберем вас и ваш груз из магазина. Всего через 20-30 минут после вашего звонка водитель, а если нужно и грузчики будут на месте и бережно загрузят ваш товар. При необходимости мы также можем получить и доставить покупку без вашего участия. Понимаем, как важно обеспечить надежную и эффективную доставку вашей покупки. Обращайтесь к нам прямо сейчас!”

Если у вас небольшой переезд или нужно перевезти немного вещей из одного места в другое, то ГАЗель с кузовом Три метра – это оптимальный выбор для вас. Этот автомобиль позволит быстро и безопасно доставить все необходимое на место, а профессиональные грузчики и водители сделают все возможное, чтобы перевозка прошла максимально комфортно и без проблем.

Если у вас небольшой переезд или нужно перевезти немного вещей из одного места в другое, то ГАЗель с кузовом Три метра – это оптимальный выбор для вас. Этот автомобиль позволит быстро и безопасно доставить все необходимое на место, а профессиональные грузчики и водители сделают все возможное, чтобы перевозка прошла максимально комфортно и без проблем.

Перевозка мебели на автомобиле ГАЗель длиной 4 метра – это отличный выбор для тех, кто планирует переезд или нуждается в перевозке крупногабаритных предметов. Этот автомобиль имеет достаточно большой грузовой отсек, который позволяет перевозить мебель, бытовую технику, строительные материалы и другие крупногабаритные предметы.

Перевозка мебели на автомобиле ГАЗель длиной 4 метра – это отличный выбор для тех, кто планирует переезд или нуждается в перевозке крупногабаритных предметов. Этот автомобиль имеет достаточно большой грузовой отсек, который позволяет перевозить мебель, бытовую технику, строительные материалы и другие крупногабаритные предметы.

При перевозке строительных материалов на ГАЗелях важно учитывать их вес и объем. Некоторые материалы, такие как кирпич и бетонные блоки, могут быть очень тяжелыми, поэтому необходимо убедиться, что грузоподъемность автомобиля достаточна для их перевозки.

При перевозке строительных материалов на ГАЗелях важно учитывать их вес и объем. Некоторые материалы, такие как кирпич и бетонные блоки, могут быть очень тяжелыми, поэтому необходимо убедиться, что грузоподъемность автомобиля достаточна для их перевозки.

Квартирный переезд может быть очень трудоемким и стрессовым процессом, но его можно сделать гораздо проще и безопаснее, если воспользоваться услугами профессиональных грузчиков и арендовать специально оборудованные для этого машины ГАЗель.

Квартирный переезд может быть очень трудоемким и стрессовым процессом, но его можно сделать гораздо проще и безопаснее, если воспользоваться услугами профессиональных грузчиков и арендовать специально оборудованные для этого машины ГАЗель.

Грузчики, имеющие опыт и знания в области перевозки мебели и других предметов, могут эффективно упаковать и загрузить все вещи в машину, минимизируя риск повреждений и потерь. Они также знают, как правильно распределить вес груза, чтобы обеспечить безопасную и устойчивую перевозку.

Специально оборудованные для перевозки мебели и других крупных предметов машины ГАЗель имеют большой грузовой отсек, защиту от погодных условий и возможность загрузки как с зади, так и с боку. Это позволяет перевозить даже самые крупные и неудобные предметы, такие как диваны, шкафы и матрасы.

Вывоз строительного мусора и утилизация старой мебели может быть трудоемким и опасным процессом, но его можно сделать гораздо проще и безопаснее, если воспользоваться услугами профессиональных грузчиков и арендовать специально оборудованные для этого машины ГАЗель.

Вывоз строительного мусора и утилизация старой мебели может быть трудоемким и опасным процессом, но его можно сделать гораздо проще и безопаснее, если воспользоваться услугами профессиональных грузчиков и арендовать специально оборудованные для этого машины ГАЗель.

Грузчики, имеющие опыт и знания в области вывоза строительного мусора и утилизации старой мебели, могут эффективно загрузить все вещи в машину, минимизируя риск повреждений и потерь. Они также знают, как правильно распределить вес груза, чтобы обеспечить безопасную и устойчивую перевозку.

Специально оборудованные для вывоза строительного мусора и утилизации старой мебели машины ГАЗель имеют большой грузовой отсек, защиту от погодных условий и возможность загрузки как с зади, так и с боку. Это позволяет перевозить даже самые крупные и неудобные предметы, такие как старые диваны, шкафы и матрасы, а также строительный мусор, кирпичи и др.

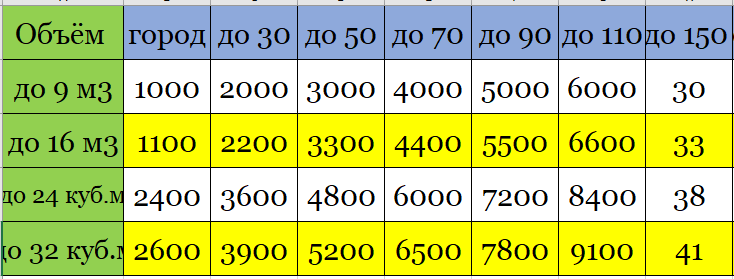

Отдельной машиной

Газель в Москву 28 руб за км. Для заказа услуги по перевозке грузов до 2 тонн в Москву, свяжитесь с нами по телефону. Мы обязательно подберём Вам ГАЗель для доставки Вашего груза в кратчайшие сроки. Будьте уверены, что Ваш груз будет доставлен безопасно и вовремя! Гарантируем качественную доставку.

Газель в Центр Москвы

Газель в Центр Москвы от 12 000 руб В сообществе "КонстантинЪ и Товарищи" Газели пропуск в центр Москвы, что позволяет нам осуществлять доставку грузов в этот регион без лишних задержек и проблем. Если вам требуется перевозка груза в центр Москвы, мы готовы предоставить вам эту услугу с высоким уровнем профессионализма и качества..

Попутный груз

Попутный /обратный груз оплачивается в одну сторону или за место. от 3500 руб. Ваш груз будет доставлен за 1- 3 дня 1. Грузы могут задерживаться при доставке. 2. Попутные грузы собираются и доставляются по различным адресам. 3. Нет услуги срочной доставки. 4. Нет возможности вернуть груз в точку загрузки.